銀行儲蓄計劃和保險公司分別 —— 很多人有一筆儲蓄後就會想擬定一份儲蓄計劃,但銀行和保險公司都有儲蓄保險,兩者有甚麼分別,應該如何選擇呢?特許財務策劃師陳國基為大家分享銀行及保險公司儲蓄保險的分別。

Titus媽媽在某本地銀行投保了2份儲蓄保險,他知道媽媽收入唔高,要照顧家庭,還要支撐家中經濟使費,所以用3成收入作10年儲蓄值得欣賞,亦慶幸她沒有遇到有如藝人陳彥行(行姐)的遭遇,「被騙」千萬作投保之用。

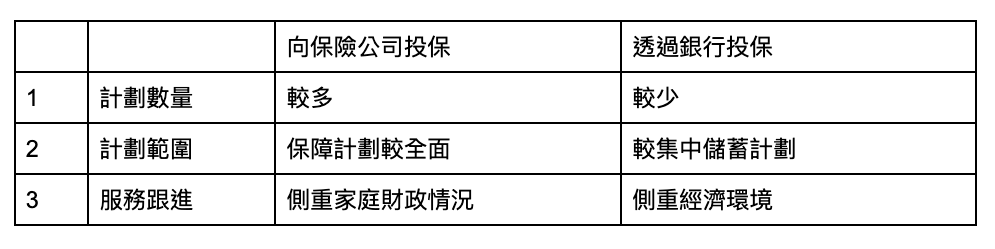

究竟在銀行安排儲蓄保險與向保險公司投保有甚麼分別呢?其實保險公司除了提供保障和回報外,還會聯合不同銷售渠道合作。銀行與保險公司是不同角色,定位也會有所不同。

1)計劃範圍

銀行產品集中簡單組合計劃,較容易理解,例如十年儲蓄計劃,或者百分百回贈意外入息計劃。因此銀行較集中照顧儲蓄型客戶需要,不用選擇細節,已經為客戶設計好組合。而直接向保險代理了解計劃,則較集中家庭需要,例如醫療住院保障,住院現金保障等,細節較為靈活。

2)服務跟進

銀行相對針對已經確定有閒置資金,尤其是辦理戶口的客戶,提供相關服務的銀行經理需要具有宏觀思維,關注經濟動態、投資流向;而保險代理則針對具有保險需求的不同家庭提供服務,營業員需要對客戶的家庭情況及財政有全面了解,故較重視信任和溝通。

——————————

作者:陳國基Titus,特許財務策劃師、專業理財顧問。2007年加入保險行業,先後多次成為全公司Investment & MPF Top10 Producer,連續多年成為MDRT百萬圓桌會員及考取FchFP特許財務策劃師資格。2021年正式加入爸爸行列,希望透過自己經驗及正確的理財思維,幫助年輕家庭在理財上實踐目標。

Facebook:Titus Chan 陳國基

更多Titus Chan的專業分享文章,請按【陳國基理財資訊】

想知更多理財資訊,請按【親子理財】