美國生涯規劃專家Dr. Kay R. Shirley於其著作《Live Long & Profit: Wealth Building Strategies for Every Stage of Your Life》中提出,兒童學理財「4歲不早,10歲不遲」,而重要的是,理財教育必須在兒童階段開始!

自2008年金融海嘯後,世界各國都紛紛重新審視財商教育,並開始領悟到「理財問題是源於教育,教育需包含理財」的道理。所以英國及台灣兩地相繼於2011年開始,將兒童財商教育列入正規教育課程內,可是在香港,很多父母依然抱著「錢的事孩子不用擔心,專心讀書就可」,然而,更應該大方告訴孩子,金錢不是從天上掉下來的,而是爸爸媽媽透過努力工作賺取薪金,所以「錢要用得其所」。

各地的財商教育

猶太人是世界上最富有的民族,對孩子的理財教育方式,堪稱全世界範本,因為猶太人認為財商教育可鍛練孩子的生存能力,而且「財商從小開始培養」才是最好的教育方式,財商不僅是財富能力教育,更是人生一種「品格教育」與「責任教育」。

學習理財的目的除了認識金錢表面價值外,更重要是好好體會金錢背後的真正價值,從而培養良好生活理財習慣,這正是財商教育的關鍵所在:懂得理財的人往往擁有較佳的自制能力、有長遠的規劃和負責任等優良品格,因此理財訓練確應要從孩童時期開始。

理財第一步

理財重要第一步,是孩子能建立持續的儲蓄習慣,是但家長或會抱怨仔女不喜歡儲蓄。其實,孩子不願儲蓄的原因,可能是他們不明白儲蓄的意義,又或是家長給孩子訂立的儲蓄目標太遙遠,提不起他們的儲蓄興趣。

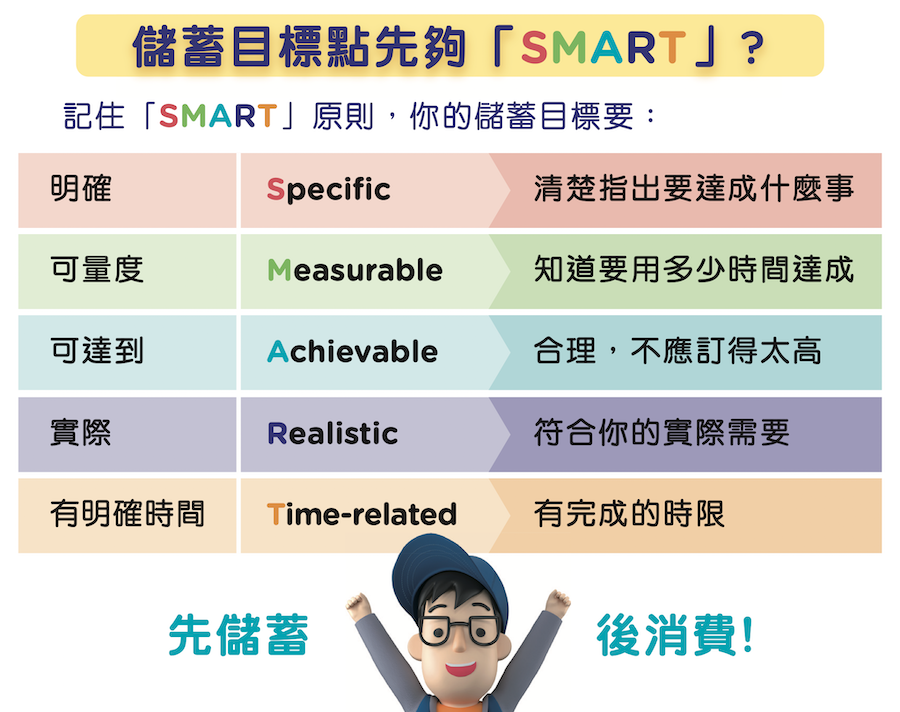

家長在鼓勵孩子訂立儲蓄目標時,依投委會建議,可以運用以下5項的「SMART」原則,幫助孩子訂定一些更具體及真正屬於他們的儲蓄目標。

1. Specific 具體

目標要明確及清楚指出要達成什麼事,例如「1年內儲500元買遊戲機」。相反,目標如「我要儲蓄」便過於空泛,沒有實在指出要達成什麼事。

2. Measurable 可量度

目標要能量度的,即孩子可以預算要用多少時間或儲蓄多少去達成目標。例如在上述提到的儲蓄目標中,「1年」和「500元」都是一些較清晰的內容,孩子知道要用多少時間去儲幾多錢。

3. Achievable 可達到

目標要合理及實際可行,不應該訂得太高,孩子根本很難去達到之餘,也會令他們失去動力。

4. Realistic 實際可行

目標不要「離地」,要符合自己的實際需要,假設孩子每個月的零用錢只有50元,但他所訂立的目標是「1年內儲3千元入住主題樂園的五星級酒店」,這便是不設實際的目標了。

5. Time-related 明確時間

目標要設有一個完成的時限,讓孩子清楚知道要在一個限期內儘量去完成目標,也可令他們更有決心去完成。

爸媽如何為子女培養儲蓄習慣?

1. 從小開始,循序漸進

- 幼兒期(3-6 歲):

- 使用透明儲蓄罐,讓孩子直觀看到錢的積累。

- 玩角色扮演遊戲,模擬儲蓄和消費場景。

- 學齡期(7-12 歲):

- 介紹基本的儲蓄概念,如利息和複利。

- 幫助設立短期儲蓄目標,如買一個玩具。

- 青少年期(13 歲以上):

- 討論長期儲蓄的重要性,如大學教育基金。

- 帶子女到銀行開設儲蓄賬戶,學習管理自己的錢。

2. 設立明確的儲蓄目標

- 幫助孩子確定想要購買的物品或達成的目標。

- 計算所需金額和時間,制定具體的儲蓄計劃。

3. 實施獎勵機制

- 當孩子達到階段性儲蓄目標時給予表揚。

- 考慮提供匹配儲蓄,如每儲蓄 10 元,父母額外獎勵 1 元。

4. 使用視覺化工具

- 儲蓄圖表:在牆上貼一張大圖表,讓孩子標記儲蓄進度。

- 數位應用:利用兒童理財 APP,以有趣的方式追蹤儲蓄。

家福會亦推出《小怪獸儲蓄週記》,讓家長們免費下載及列印記帳本給小朋友,教導孩子每天記錄消費開支、訂立儲蓄目標,鼓勵他們培養記帳習慣,從小建立健康的理財觀念,享受親子時間開啟與小朋友的「Money Talk」!

《小怪獸儲蓄週記》免費下載:按此